À partir du 1er janvier 2025, une nouvelle obligation entre en vigueur pour les entreprises de plus de 11 salariés, affichant un bénéfice fiscal supérieur à 1% du chiffre d’affaires sur les trois dernières années, et qui n’ont pas encore mis en place de dispositifs de partage de la valeur, comme un plan d’épargne d’entreprise (PEE), un plan d’épargne retraite d’entreprise (PERE), un accord d’intéressement ou de participation, ou encore une prime de partage de la valeur. Si cette obligation peut sembler contraignante à première vue, elle représente en réalité une opportunité majeure pour les entreprises, leurs dirigeants et leurs salariés.

Une obligation flexible et bénéfique

Contrairement à ce que l’on pourrait penser, cette obligation n’impose pas de montants spécifiques, mais seulement la mise en place d’un dispositif de partage de la valeur. Les dirigeants peuvent donc l’adapter en fonction de leurs objectifs :

- Minimaliste : installer un PEE avec un abondement minimal

- Dynamique : mettre en place un accord d’intéressement basé sur des objectifs de performance, distribuant des gains uniquement en cas de résultats plus élevés que ceux prévus (surperformance)

- Stratégique : utiliser ces dispositifs pour attirer, fidéliser et récompenser les talents tout en bénéficiant eux-mêmes des avantages fiscaux, pour emmener leur entreprise plus loin.

Un dispositif gagnant-gagnant : donner plus en dépensant moins

Ces mécanismes de partage de la valeur permettent de donner plus en dépensant moins grâce à des avantages significatifs : ils sont exonérés de cotisations sociales et d’impôt sur le revenu s’ils sont investis dans un plan d’épargne. Jusqu’à 49 salariés (participation) ou 249 salariés (intéressement et abondement), il n’y a pas de forfait social. Au-delà, même avec un forfait social de 20%. L’efficacité reste imbattable

Ces exonérations sont limitées en fonction de plafonds calés sur la base du plafond de la sécurité sociale, soit 47.100 euros pour 2025. Mais en cumulant les dispositifs (intéressement, participation et abondements dans les PEE et PERE), le dirigeant peut redistribuer annuellement jusqu’à 82.000 euros par personne s’il en a les moyens !

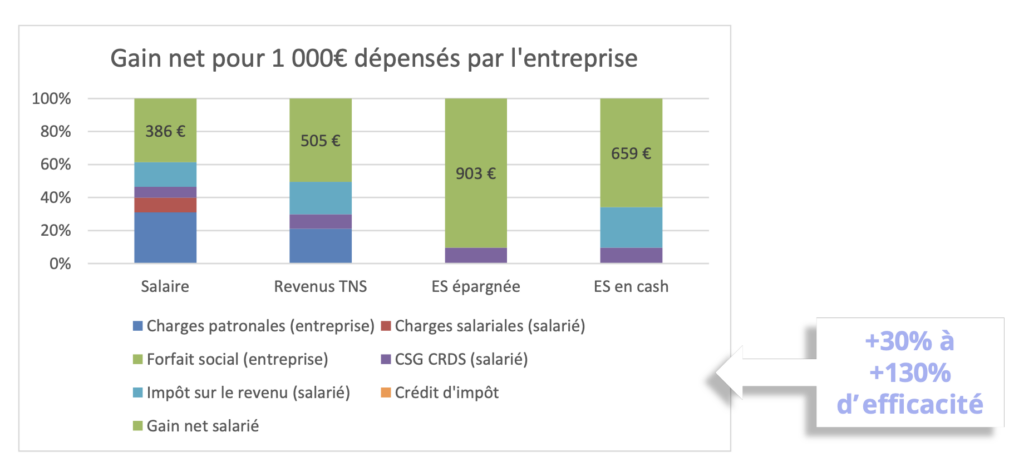

Prenons un exemple (schéma) de calcul d’efficacité de l’euro dépensé par l’entreprise en comparant épargne salariale et salaire ou revenus TNS :

Graphique © Eres Group

Hypothèses :

- Tranche marginale d’imposition : 30%

- Salaire : Cotisations employeur 45% Cotisations salariales 12,8% + Prélèvements sociaux

- Revenus TNS : Cotisations 30%

ES épargnée :

- Participation (perception en cash possible)

- Intéressement (perception en cash possible)

- Abondement

Les dirigeants sont également éligibles

Les chefs d’entreprise, quelle que soit leur structure (artisan, commerçant, profession libérale, gérant de SARL ou EURL ou Président / Directeur Général, Membre du Directoire de SA ou SAS), peuvent eux aussi bénéficier de ces dispositifs s’ils emploient au moins un salarié, à temps plein ou partiel, et ce, jusqu’à 249 salariés. Il y a, bien entendu, des conditions de présence à respecter ainsi que des paramètres à fixer : ancienneté, répartition au salaire ou au temps de présence afin d’optimiser. C’est un véritable levier de rémunération pour lui en combinant BIC/BNC, indemnités ou salaire et avantages liés au partage de la valeur.

Pour les entreprises de 11 salariés et plus, auxquelles s’applique l’obligation au 1er janvier prochain, la prime du dirigeant sera calée sur ce qu’il est prêt à donner à ses collaborateurs.

En revanche, en dessous de ce seuil d’effectif, ou bien en s’organisant efficacement, tout est ouvert, par exemple, en séparant la société opérationnelle et une holding pour organiser la rémunération et la protection sociale du dirigeant de manière optimale. C’est ce que nous appelons « l’ingénierie patrimoniale du partage de la valeur pour les professionnels », que nous avons travaillé dans une offre spécifique : MPP Pro.

Cas pratique d’un dirigeant et sa holding

Imaginons un entrepreneur gérant une société opérationnelle de plus de 11 salariés via une holding :

- sur sa société opérationnelle : il met en place un accord d’intéressement distribuant jusqu’à un mois de salaire en cas de performance excédentaire, avec un PEE abondé (dans la limite du budget que l’entrepreneur s’autorise).

- dans sa holding : il installe un dispositif similaire, adapté à des montants plus élevés (jusqu’à 82.000 euros par an), offrant une alternative fiscalement avantageuse à un dividende ou à un salaire classique. Seul point de vigilance : la présence d’un ou une salarié(e) dans la holding et la couverture de la ou des filiales par un accord si l’intéressement de la holding prend en compte les résultats des filiales.

Ce double mécanisme est deux fois plus efficace qu’une prime classique pour recruter, motiver et fidéliser les salariés et pour optimiser la rémunération du dirigeant.

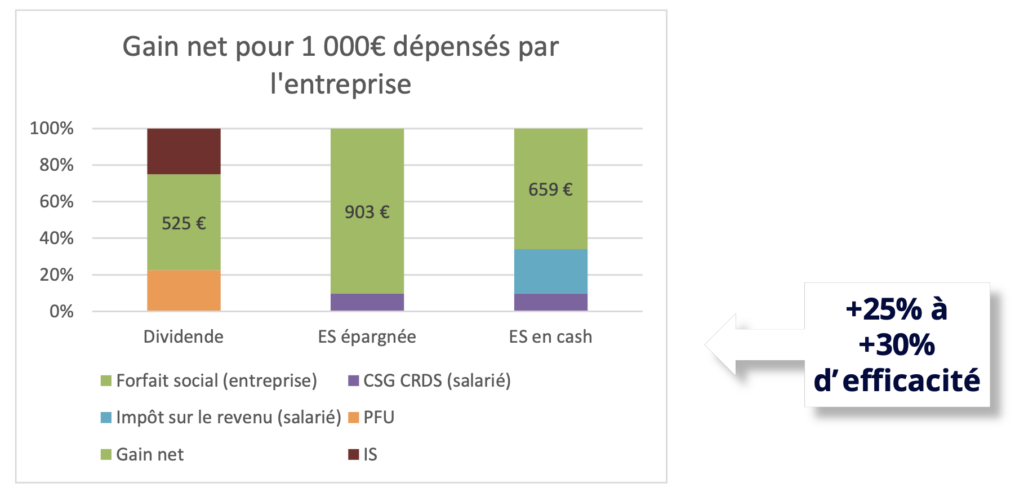

Un dispositif plus efficace que du dividende !

Graphique © Eres Group

Hypothèses :

- Tranche marginale d’imposition 30%

- Prélèvement Forfaitaire Unique 30% (hors Contribution Exceptionnelle sur les Hauts Revenus)

- Exemption de future Contribution Différentielle sur les Très Hauts Revenus)

- Hors charges sociales sur dividendes pour gérants

- Impôt sur les sociétés 25%

Des nouveautés pour plus d’intérêt

En 2025, plusieurs évolutions renforcent encore l’intérêt de ces dispositifs :

- 3 nouveaux cas de déblocage anticipé pour les PEE : achat de véhicule propre, rénovation énergétique ou soutien en tant que proche aidant

- Investissements responsables obligatoires : inclusion de placements labellisés supplémentaires dans les plans d’épargne et d’épargne retraite (labels ISR, France Finance verte (Greenfin), Relance, Finansol, Comité intersyndical de l’épargne salariale [CIES])

- Investissements non-cotés : ajout d’une part d’actifs non cotés dans les gestions pilotées des plans d’épargne avec des fonds classés ELTIF (European Long Term Investment Funds), ayant jusqu’à 30% de liquidité, sur le modèle des OPCI pour l’immobilier.

- Plafonds augmentés : jusqu’à 3.000 euros ou 6.000 euros d’abondement unilatéral dans les PERE, selon s’il y a un accord d’intéressement ou pas.

Cette nouvelle obligation de partage de la valeur est bien plus qu’une contrainte administrative. Elle permet aux entreprises et à leurs dirigeants de se poser la question de transformer une obligation en un levier stratégique pour mieux motiver leurs équipes, fidéliser leurs talents et optimiser leur propre rémunération. Grâce à une approche adaptée, notamment via l’ingénierie patrimoniale de ces dispositifs, le partage de la valeur peut devenir un véritable atout pour le développement de l’entreprise dans l’intérêt de tous

En résumé, 2025 ne marque pas une contrainte supplémentaire, mais une occasion en or pour réinventer la gestion des ressources humaines et des finances de l’entreprise… et la rémunération du ou des dirigeant(s)